Banke koriste naš novac za financiranje svog poslovanja i ostvarivanje dobiti, od koje se dio dijeli dioničarima banke. Dopuštamo bankama da profitiraju od naše štednje jer vjerujemo da je naš novac siguran i da će naše depozite banka vratiti na zahtjev. Ako banke sada mogu uzeti naš novac da financiraju svoje loše upravljanje ili još gore, naš novac više nije siguran. Zašto bismo polagali novac u banku?

Banka za međunarodna poravnanja objavila je da su njezine jurisdikcije članice postigle značajan napredak u provedbi završnih elemenata Basela III. Basel III uključuje široko prihvaćanje bail-in-a kao načina spašavanja propalih banaka.

Za razliku od spašavanja, koje uključuje vanjsku pomoć (često od poreznih obveznika), spašavanje interno restrukturira obveze banke, što uključuje uzimanje novca koji imate na depozitima i na štednim računima, budući da oni čine dio obveza banke, i njihovo pretvaranje iz gotovinu koju možete iskoristiti u nešto drugo, npr. dionice banke.

Drugim riječima, to je spašavanje od strane poreznih obveznika, ali bez države kao posrednika. Kao deponent ili štediša, s vama se neće pregovarati o uvjetima spašavanja.

BIS- Banka za međunarodna poravnanja

Osnovan 1930. godine, BIS je u vlasništvu 63 središnje banke, koje predstavljaju zemlje iz cijelog svijeta koje zajedno čine oko 95% svjetskog BDP-a. Ima jurisdikcije članice iz 28 zemalja. Ove jurisdikcije članice predstavljaju središnje banke i tijela s formalnom odgovornošću za nadzor bankarskog poslovanja.

Baselski odbor za nadzor banaka ("BCBS") primarni je globalni postavljač standarda za bonitetno reguliranje banaka, pružajući forum za redovitu suradnju u pitanjima nadzora banaka. Odbor se sastoji od predstavnika iz 28 zemalja, sa sjedištem u Baselu, Švicarska.

BCBS je jedan od odbora i udruga Banke za međunarodna poravnanja ("BIS") koji čine dio njezine predanosti Baselskom procesu . Baselski proces je naziv za međunarodnu suradnju između središnjih banaka, osim Središnje banke Rusije čije je članstvo suspendirano, i drugih financijskih tijela.

Treći Baselski sporazum ili Basel III skup je globalnih bankarskih propisa koje je BCBS objavio u studenom 2010. Konzorcij središnjih banaka iz 28 zemalja osmislio je Basel III 2009., uglavnom kao odgovor na financijsku krizu 2007. – 2008. i kasnije gospodarska recesija. Implementacija Basela III produžavana je nekoliko puta, prvotno planirana s 2013. na 2015., potom na 2022. i na kraju na 2023. zbog pandemije covida.

Implementacija završnih komponenti Basela III koja je započela 2017., trebala bi završiti 2024. s propisima koji će stupiti na snagu u srpnju 2025.

Basel II , objavljen 2004., bio je prethodni skup globalnih bankarskih propisa. Basel III nadograđuje se na Basel II, usavršavajući okvir mjerenja za minimalne kapitalne zahtjeve i uvodeći nove zahtjeve za likvidnost i zaduženost. Basel II sada je djelomično zamijenjen Baselom III, s nekim proširenim ili izmijenjenim odredbama.

Basel III uključuje ažuriranja načina na koji banke izračunavaju rizik da ljudi ne vrate svoje zajmove, kako koriste vlastite interne modele za određivanje koliko novca trebaju držati u rezervi i kako bi se trebale nositi s operativnim rizicima poput prijevare ili kvarova sustava.

Dok Basel III prvenstveno cilja na vrlo velike, međunarodno aktivne banke, kritičari tvrde da bi njegovi propisi također utjecali na male i srednje banke.

Što je s učincima na vlasnike bankovnih računa?

Basel III uvodi “bail-in” banaka, što predstavlja značajan pomak u bankarskoj regulativi.

Kao što je Investopedia primijetila , bail-ins i bailouts osmišljeni su kako bi spriječili potpuni kolaps posrnule banke. Razlika između njih dvojice prvenstveno je u tome tko snosi financijski teret spašavanja banke.

U paketu spašavanja , vlada ulijeva kapital u banke, omogućujući im da nastave svoje poslovanje. Vidjeli smo da se to dogodilo nakon financijske krize 2007.-2008.

Bail-ins pruža trenutno olakšanje kada banke koriste novac svojih neosiguranih vjerovnika, uključujući deponente i vlasnike obveznica, za restrukturiranje svog kapitala. Drugim riječima, banke koriste novac deponenata i neosiguranih vjerovnika kako bi izbjegle propast. Deponenti, klijenti banke, uključuju vas, mene i bilo koga tko ima novac na bankovnom računu.

Kao što je Investopedia primijetila:

Korištenje bail-ina bilo je očito na Cipru, zemlji opterećenoj velikim dugom i potencijalom bankrota. Bankarstvo u zemlji poraslo je nakon što se Cipar pridružio Europskoj uniji (EU) i eurozoni. Taj rast, zajedno s rizičnim ulaganjima na grčko tržište i rizičnim zajmovima od dva velika domaća zajmodavca, doveo je do intervencije vlade 2013. godine. Spašavanje nije bilo moguće jer savezna vlada nije imala pristup globalnim financijskim tržištima ili zajmovima.

Umjesto toga, uvela je politiku spašavanja, prisiljavajući štediše s više od 100.000 eura da otpišu dio svojih posjeda, porez od 47,5%.

30. ožujka 2013., Reuters je izvijestio da će „veliki deponenti [čitaj ljudi i mala i srednja poduzeća koja su imala ušteđevinu na svojim bankovnim računima] u najvećoj ciparskoj banci izgubiti oko 60 posto ušteđevine iznad 100.000 eura …

Ali što je s ljudima i malim poduzećima?

Je li ih bail-in spasio od bankrota? Ili je to uzrokovalo njihov bankrot? Čini se da BIS i njegove jurisdikcije članice na to nisu ni pomislile.

Pomoću bail-ina vlade možda neće spašavati banke iz javnih blagajni – novac koji su porezni obveznici dali i povjerili svojim vladama da ga mudro koriste za javne usluge – ali će porezni obveznici koji imaju bankovni račun s novcem i dalje spašavati iz banke, izravno, a ne preko vlade.

Dana 13. svibnja 2024. na sastanku guvernera i voditelja nadzora ("GHOS"), "članovi su jednoglasno potvrdili svoja očekivanja provedbe svih aspekata okvira Basel III u potpunosti, dosljedno i što je prije moguće", priopćenje za javnost BIS-a od 2. listopada 2024. navedeno.

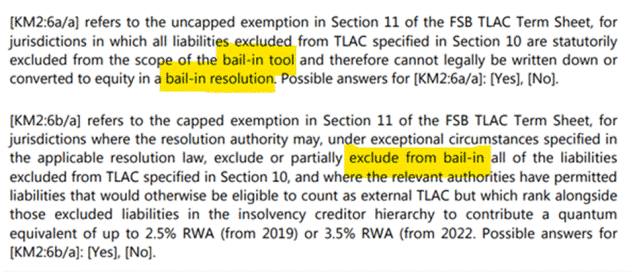

Baselski okvir koji je GHOS jednoglasno usvojio samo se izričito odnosi na bail-ins u bilješkama uz jedan od obrazaca predloška:

Baselski okvir, napomene uz 'Predložak KM2: Ključne metrike – zahtjevi za TLAC (na razini grupe za rješavanje), Baselski odbor za nadzor banaka, 2024., str. 1395

https://www.bis.org/baselframework/BaselFramework.pdf

Većini nas koji nismo uključeni u središnje ili komercijalno bankarstvo to je šašavo, ali pokazuje da prihvaćaju bail-ins kao način spašavanja propalih banaka. To je potvrđeno u govoru koji je održao 2018. na Međunarodnoj konferenciji IADI-ERC g.

Fernando Restoy, predsjednik Instituta za financijsku stabilnost, Banka za međunarodna poravnanja. Njegov je govor bio naslovljen ' Bail-in u novom okviru sanacije banaka: postoji li problem sa srednjom klasom? '.

“Kao što sam već spomenuo, dostupnost ovlasti bail-in temeljna je i inovativna komponenta ključnih svojstava”, rekao je.

"Ključne značajke" na koje je Restoy mislio su " Ključne značajke učinkovitih sanacijskih režima za financijske institucije " Odbora za financijsku stabilnost .

Dokument na koji se poziva Baselski okvir koji je GHOS jednoglasno usvojio ranije ove godine. Dokument se odnosi na "bail-in s rješenjem" što jednostavno znači upravljanje bail-in-om na uredan način, minimizirajući utjecaj na gospodarstvo. Postupak nameće sanacijsko tijelo i o njemu se ne pregovara s bankom ili njezinim vjerovnicima ili deponentima.

Praksu spašavanja treba učiniti nezakonitom, a ne postati bankovnom normom. Štediše, posebno ljudi te mala i srednja poduzeća, nemaju utjecaja na to kako se bankom upravlja, tko je u njoj zaposlen, koliko sami sebi dodjeljuju direktori ili u koje se poslove uključuje.

Mi svoj novac polažemo u banke, djelujući kao zajmodavcima i davanje sredstava banci koja zatim ta sredstva koristi za davanje zajmova drugim klijentima ili ulaganje u drugu imovinu. Banke koriste naš novac za financiranje svog poslovanja i ostvarivanje dobiti, od koje se dio dijeli dioničarima banke.

Dopuštamo bankama da profitiraju od naše štednje jer vjerujemo da je naš novac siguran i da će naše depozite banka vratiti na zahtjev.

Ako banke sada mogu uzeti naš novac da financiraju svoje loše upravljanje ili još gore, naš novac više nije siguran. Zašto bismo polagali novac u banku?

Možete vidjeti koliko je daleko središnja banka vaše zemlje u implementaciji Basela III na BIS-ovoj nadzornoj ploči za implementaciju slijedeći hipervezu sadržanu u riječima ' RCAP:

Basel III implementacija nadzorna ploča ' OVDJE .https://www.bis.org/bcbs/implementation/rcap_reports.htm

Naslovna slika: Banka za međunarodna poravnanja, Basel Švicarska, Bilderberg.org

#MI ili ONI (Cionisti)

Čitajte i dijelite objave Ipl-a - najcenzuriranijeg hrvatskog portala!

Čitajte nas na našem portalu: http://istinomprotivlazi.eu/

Pišite nam na mail:

Opća deklaracija o ljudskim pravima: Član 19. 'Svako ima pravo na slobodu mišljenja i izražavanja, što obuhvaća i pravo da ne bude uznemiravan zbog svog mišljenja, kao i pravo da traži, prima i širi obavijesti i ideje bilo kojim sredstvima i bez obzira na granice. Sloboda misli, savjesti i vjeroispovijesti jedan je od temelja demokratskog društva'.

Čitajte alternativne medije jer su novinari glavnih medija potpuno u službi duboke države - privatne korporacije tzv. Hrvatska d.o.o.

NAPOMENA: Blokiraju nam naslovne slike objava, linkove, videozapise, daljnje dijeljenje, ograničavaju doseg, usporavaju otvaranje objava. Podnijeli smo nekoliko kaznenih prijava za elektronsko ometanje, ali DORH ne reagira.

Do smrti se bori za istinu i Gospod će se boriti za te (Knjiga Sirahova 4,28)

Dozvoljeno je preuzimanje ovog teksta isključivo u cijelosti, bez vršenja izmjena, dodavanja i oduzimanja